疫情那几年当中,好些人鉴于封控、隔离或者收入中断,致使房贷车贷一下子没法还上,心里最发慌的并非欠了多少金额,而是征信报告之上会不会留下不良记录。如今已然到了2026年初这个时间,央行筹划许久的一次性信用救济政策终于要实施了。此次政策的关键并非直接消除记录,而是凭借“隐匿”逾期信息的途径来修复信用,不过前提是一定要满足一些硬性条件,并且不同情形处理方式也是有所不同的。

政策落地时间与核心门槛

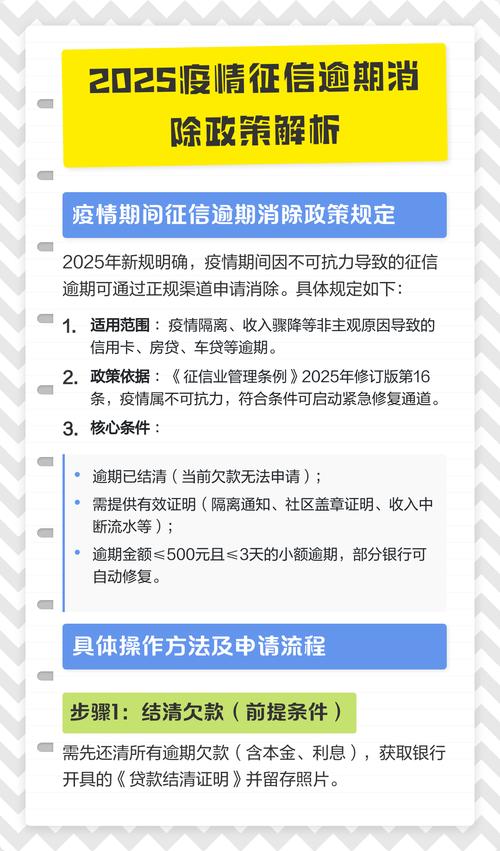

针对疫情期间的征信救济政策,央行计划在2026年初正式执行,当下正处于最后的准备阶段,这项政策属于首次推出的一次性信用救济,主要面向那些因疫情导致非恶意逾期的人群。

若要享有此项政策,需同时达成三个关键条件,其一,逾期出现于疫情防控阶段;其二,逾期金额较少且属于并非恶意拖欠的情况;其三,当下已结清全部欠款。倘若符合条件,在2026年初往后,这些逾期记录便不会再度于你的征信报告呈现里出现。

不视为违约的特殊保护期

2020年初,疫情最为严重之际,银保监会等相关部门,多次予以发文,明确且具体地要求金融机构,针对受疫情影响之人群,给予特别保护。若因感染新冠肺炎,或被隔离,又或者参与疫情防控,进而导致贷款或信用卡逾期,此类情形,不会被视作违约行为。

这表明,具备相应条件的人群不但不会遭遇催收情形,而且其逾期记录也不会被录入违约客户名单之中。上海地方金融监管局以及其他相关部门特意发布文件,明确要求接入机构务必保证相关逾期贷款不会被纳入征信逾期记录范畴,以此在根源上对特殊时期的信用予以保护。

已协商延期还款的具体处理方式

对于那些已然跟银行协商达成办理延期手续成功的借款人而言,其处理办法略微简单些。比如说,中国银行吉林分行曾经推出过为期10天的还款宽限期,在此期间不会计算罚息,也不会将相关不良记录上报征信系统,而符合相应条件的客户,时间上最长甚至有可能延期至3个月进行还款。

交通银行着重对医护人员、政府工作人员、确诊患者以及被隔离人员给予支持,准许他们去申请宽限期。只要是依正规流程进行申请且获得批准,就算还款时间出现延迟,征信记录也不会遭受影响,银行会依据协商之后的新还款计划去报送信息。

未协商但符合纾困条件的调整路径

好多人那时没及时去申请协商,可实际上是符合纾困情形方面应具备的条件的,像这样的状况当下也存在着能够弥补挽救的机会。无锡等地的金融监管部门明确表示,符合特定条件的那批人群在被认定之后,金融机构是可以不把其当作逾期记录去进行报送的,已经报送了的同样也是要予以调整的。

此类逾期记录的调整主要是依照实际情形来确定,比如说你那时基于封控致使无法外出、收入中断进而造成没能按时还款,只要能够提供相关证明资料,金融机构在审核核实之后,能够依照政策规定对逾期记录予以更改,还款时间也会依据实际状况重新予以计算。

特殊人群的额外政策支持

对于那些感染了新冠肺炎的个人创业者而言,政策给予了力度更大的倾斜,感染新型肺炎的个人创业所能申请的担保贷款可展期一年,并且在这期间能继续享受财政贴息支持,这等同于国家与金融机构共同分担了风险。

对于那些感染了新冠肺炎或者受疫情影响而遭受损失的出险理赔客户,金融机构被要求要优先去处理,还要适当对责任范围予以扩展,进而做到应赔尽赔。这些措施全都是为了助力特殊困难群体度过难关,防止因为突发的疫情而陷入债务困境。

征信记录的展示变化与注意事项

需特别留意的是,在2026年初的此次调整当中,并非是将违约记录从数据库里彻彻底底地删除掉,而是运用“不予展示”这样的方式来达成信用修复。换句话讲,往后去查询征信之时,是看不到这笔逾期情况的,然而底层数据实际上依旧存在。

针对个人当下而言,需赶忙确认自己曾经有没有享受到疫情时期的延期政策,要去查看贷款合同,或者向金融机构进行咨询,从而弄明白当前的还款要求以及征信记录的状态。要是此刻出现了新的逾期情况,如今已不存在统一的疫情专项保护政策了,务必要赶快与金融机构展开沟通,借助协商还款等办法来降低对征信的影响。

你认为自身于疫情时期的还款记载有无遭受影响,要是发觉征信报告里存有与疫情相关的逾期记载,你会主动去寻觅金融机构进行核实处置吗,欣然欢迎于评论区去分享你的经历以及看法,如果感觉这篇文章切实有用的话可千万别忘记点赞与转发,以便让更多人知悉到最新的征信政策变动。